La cessione del quinto diventa semplice

Con la nostra consulenza la richiesta per ottenere la cessione del quinto è facile, veloce e conveniente. Perché ti seguiamo passo dopo passo, dalla richiesta all’ultima rata. Negoziamo il miglior tasso d’interesse ma solo per i clienti che hanno ben chiaro il valore di un servizio avanzato.

Sì, voglio la migliore cessione del quinto

Il preventivo è gratuitoSai perché conviene la cessione del quinto?

Così non hai alcuna preoccupazione, non devi pagare personalmente la rata. E con la nostra consulenza puoi ottenere l’interesse migliore senza troppe garanzie. La cessione del quinto viene ripagato direttamente in busta paga (o sul cedolino della pensione).

Sicurezza

La cessione del quinto è un prestito che possiamo cucire intorno alle tue necessità. Infatti, questo finanziamento vantaggioso non intacca la pensione minima e non supera mai 1/5 dello stipendio. In questo modo puoi avere un prestito sereno, senza pensieri.

Sostenibilità

La cessione del quinto dello stipendio che scegliamo per i nostri clienti ha rate fisse e leggere: il prestito può essere rateizzato fino a 120 mesi e può essere estinto anticipatamente. Così puoi regolarlo in base alle tue esigenze e necessità, senza pressioni inutili.

Convenienza

La rata viene pagata dal datore di lavoro tramite la busta paga o dall'ente pensionistico attraverso il cedolino nel caso dei pensionati.

I tempi per ottenere questo prestito sono estremamente ridotti e il tasso di interesse è molto vantaggioso. Non servono garanzie.

Noi ti offriamo una consulenza specifica

Ci siamo specializzati nelle consulenze per la cessione del quinto dello stipendio per dipendenti statali e pubblici - compresi insegnanti, poliziotti, militari e medici - e lo facciamo valutando alcuni vantaggi mettendo al centro il cliente. In che modo?

-

Sezione Platinum sul sito dedicato alla formazione.

-

Consulenze dedicate alla crescita finanziaria.

-

Appuntamenti con il cliente anche sabato e domenica.

-

Seguiamo l’evoluzione del credito dall’inizio alla fine.

Siamo disponibili sempre, questo è il nostro punto di riferimento. Ogni cliente ha un’area riservata dove può controllare la sua condizione e seguire la formazione riservata per migliorare le competenze e le conoscenze legate alla felicità economica.

Preferiamo lavorare con pochi clienti

Ogni esigenza è unica. Le persone che accettiamo e seguiamo nel percorso di richiesta e ottimizzazione del finanziamento hanno un profilo netto. Soprattutto hanno le idee chiare sui motivi del prestito e conoscono il valore di una consulenza su misura.

Questo vuol dire che non accettiamo tutti i clienti. Lavoriamo con chi ha idee chiare e progetti importanti da inaugurare. Accettiamo pochi clienti e lo facciamo perché per noi è importante dare il massimo in questi casi. Non possiamo e non vogliamo fare consulenze senza investire l’anima in ogni passaggio. La qualità viene sempre prima della quantità.

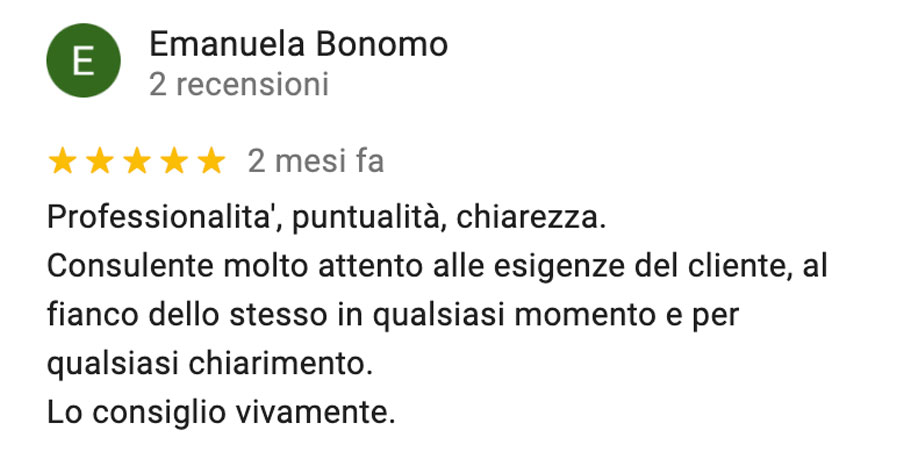

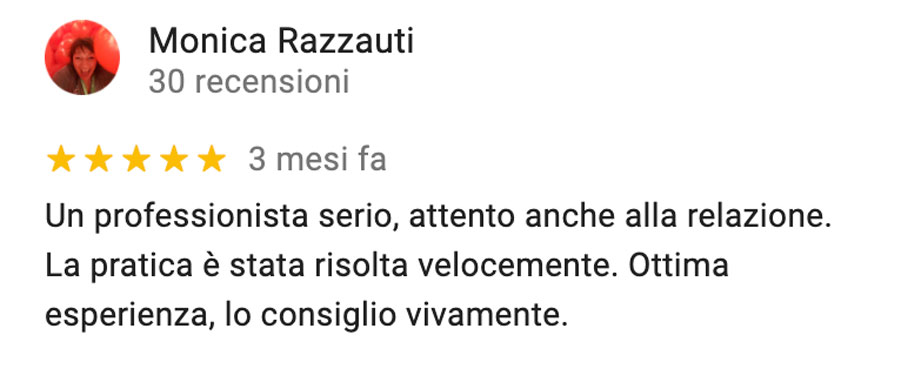

I clienti che hanno trovato la giusta cessione del quinto con noi

Vuoi essere tra i clienti che accettiamo ogni mese?

Solo 10 clienti, non uno di più. Questo è il limite che ci siamo imposti per offrire sempre la migliore assistenza a chi cerca un consulente affidabile per la propria sicurezza finanziaria.

Tutto diventa semplice con il nostro servizio di consulenza per ottenere la migliore cessione del quinto. Come muoversi in questi casi? Tu ci dai i documenti per ottenere il prestito adatto alle tue esigenze.

Noi lavoriamo al posto tuo. Per ottenere la somma desiderata in tempi brevi con una consulenza costante. Ci siamo sempre, dalla prima richiesta al pagamento dell’ultima rata. Chiedi un preventivo gratuito.